O que é PGBL e quais os seus benefícios no Imposto de Renda?

Modalidade da previdência privada garante vantagens na declaração

Investir no futuro dos sonhos, ter uma renda extra para manter o padrão de vida na aposentadoria ou até juntar um patrimônio para garantir a segurança financeira da família. São vários os objetivos de quem contrata uma previdência privada.

Mas, qual tipo de plano contratar? Quem opta por este tipo de investimento, deve escolher entre duas modalidades de plano, o VGBL (Vida Gerador de Benefício Livre) ou PGBL (Plano Gerador de Benefício Livre).

Para entender um pouco mais sobre as diferenças entre estas modalidades e as vantagens do PGBL, assista ao vídeo e confira o conteúdo abaixo.

PGBL x VGBL: entenda as diferenças

A principal diferença entre os planos PGBL e VGBL está na tributação. Na previdência privada, o titular do plano não paga nenhum imposto enquanto está na fase de acumulação, ou seja, enquanto está realizando contribuições.

O Imposto de Renda só é cobrado na utilização do saldo do plano, seja em um resgate total ou parcial do valor investido ou na chamada fase de desacumulação, quando o titular do plano alcança a idade de aposentadoria e passa a receber o seu saldo em forma de rendas mensais.

É nesta cobrança do imposto que as duas modalidades apresentam características diferentes. No PGBL, o investidor paga imposto sobre todo o valor recebido no momento do resgate ou do recebimento da renda. Já no VGBL, o Imposto de Renda incide apenas sobre os rendimentos. Isso significa que, ao receber o seu dinheiro (por resgate ou renda), o imposto só será cobrado em cima dos ganhos obtidos.

EXEMPLO

Imagine que durante dez anos você investiu R$ 10.000 na previdência privada. Neste período acumulado, você teve uma rentabilidade de R$ 1.000, totalizando R$ 11.000 no seu plano. Agora você pretende resgatar todo este dinheiro de uma única vez.

Se o plano for um PGBL, o imposto será calculado sobre os R$ 11.000 (valor investido + ganhos). Mas, se for um VGBL , a cobrança será apenas sobre os R$ 1.000 de rendimentos.

Qual é ideal para mim, PGBL ou VGBL?

A escolha entre as duas modalidades depende basicamente do tipo de declaração de Imposto de Renda que você faz: Completa ou Simplificada (entenda a diferença entre os tipos de declaração) .

Para quem realiza a declaração completa, por ter mais despesas para deduzir (como educação, dependentes, saúde ou pensão), o plano mais adequado é o PGBL. Esta modalidade permite ao titular desfrutar de um benefício fiscal. Investindo em seu plano, é possível abater até 12% da sua renda anual tributável da base de cálculo do IR (confira o simulador de Imposto de Renda)

Na prática, o investidor pode optar por pagar menos imposto, deixar o dinheiro investido e só acertar as contas com a Receita Federal no futuro. Dependendo do tipo de tributação escolhida para o seu plano, você pode pagar menos IR quanto mais tempo o dinheiro ficar investido.

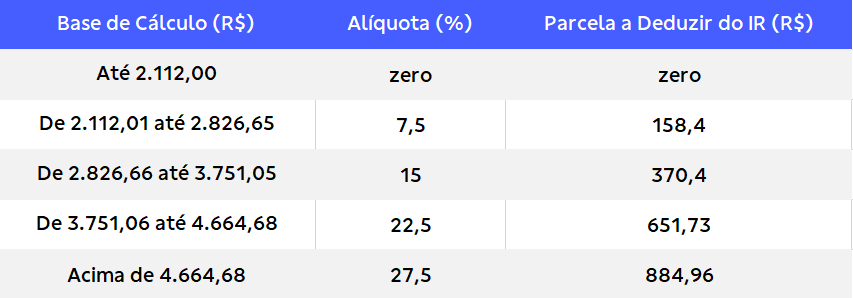

Por outro lado, para quem realiza a declaração pelo modelo simplificado, é isento de realizar a declaração (renda abaixo de R$ 2.112), a melhor opção é o VGBL.

Como funciona o benefício fiscal do PGBL?

Como mencionado acima, o plano PGBL permite ao investidor abater até 12% da sua renda bruta anual da base de cálculo do Imposto de Renda. Na prática, é como se para a declaração você não tivesse recebido este valor. Entenda mais abaixo:

EXEMPLO

Imagine que você tenha uma renda bruta anual de R$ 100.000 e deste total contribua R$ 9.940,68 para o INSS. A sua base de cálculo para o IR é R$ 90.059,32. Neste cenário, o Imposto de Renda a pagar seria de R$ 14.146,79.

No entanto, se você investir R$ 12.000 em um PGBL, a base de cálculo para o IR cairia para R$ 78.059,32. Desta forma, o imposto a pagar seria de R$ 10.846,79. Ou seja, ao investir 12% da renda, você pagaria R$ 3.300 a menos de imposto.

Para ter acesso ao benefício fiscal é necessário atender a três critérios:

1) Ter renda tributável para receber a restituição sobre o aporte ao plano PGBL;

2) Contribuir para o INSS ou para regime próprio ou já ser aposentado;

3) Fazer a declaração de IR no modelo completo.

Tabela de tributação

A tributação também é um ponto importante a ser considerado no plano de previdência. Neste caso, o investidor tem duas opções de tabelas: progressiva ou regressiva. A primeira é baseada no valor investido e a segunda na duração do investimento.

A tabela progressiva é a mesma que vale para os salários. Sendo assim, quanto maior a renda, maior o imposto. Na tabela regressiva, contudo, quanto maior o tempo de investimento, menor será a cobrança.

Na hora de optar por uma das duas, vale considerar:

- O tempo de contribuição: a tabela regressiva é a melhor escolha para quem pretende deixar o dinheiro aplicado por mais de 10 anos. A aliquota aplicada vai reduzindo com o passar do tempo.

- O valor do rendimento: na tabela progressiva, os impostos aumentam conforme o valor sobe. Portanto, se os seus rendimentos foram altos (acima de sete mil), pode ser mais viável adotar o regime regressivo.

Gostou? Veja notícias similares

PGBL ou VGBL: Diferenças E Qual É A Melhor Opção?

PGBL ou VGBL? Antes de escolher seu plano de previdência privada, é fundamental entender as principais diferenças entre essas duas opções.

3 curiosidades sobre a rentabilidade da sua previdência privada

Na hora de pensar sobre o rendimento da previdência privada surgem diversos questionamentos. Para te ajudar reunimos, em um só artigo, as três principais dúvidas sobre o assunto. Saiba mais.

Como investir em carteira recomendada?

Está buscando como investir em carteira recomendada? Com essa opção, analistas do mercado financeiro indicam as melhores ações para incluir nos seus investimentos partindo do seu perfil e objetivos. Saiba como a Brasilprev pode te ajudar.