Quais as vantagens do plano de previdência privada empresarial?

Prática une um benefício para o colaborador e um diferencial competitivo para empresa.

A saúde financeira está diretamente relacionada com o nosso bem-estar. A tranquilidade de conseguir honrar os compromissos e ainda juntar dinheiro para planos e sonhos é um fator vital para garantir equilíbrio emocional. Essa relação vem fazendo com que planejamento financeiro deixe de ser um assunto apenas pessoal e passe a fazer parte da relação das empresas com os seus colaboradores.

Neste cenário, um benefício que vem se tornando cada vez mais comum, principalmente em grandes corporações, é o plano de previdência empresarial. Além de um modo de estimular a educação financeira, a prática funciona como estratégia para atrair e reter talentos.

Por que previdência?

Quando se pensa em planejamento financeiro, é inevitável falar em longo prazo, futuro e aposentadoria. Ter um padrão de vida confortável neste momento de transição é uma das principais preocupações da população economicamente ativa.

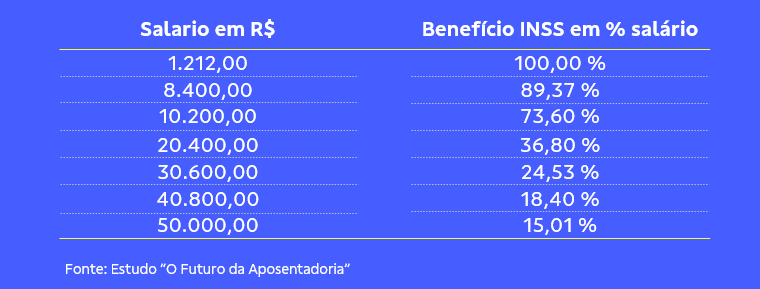

Dados do estudo “O futuro da aposentadoria” mostram que para ter uma vida confortável na aposentadoria é necessário ter uma renda mensal equivalente a 75% da renda atual.

O problema é que o teto previdenciário do INSS é de R$ 7.507,49. Para alguém que tenha uma renda mensal superior este valor, a aposentadoria pública pode não ser suficiente para garantir um futuro confortável.

Em meio a esta realidade, a previdência privada surge como a principal alternativa para quem busca por uma fonte de renda complementar no futuro. Esta realidade faz com que a empresa se apresente como uma opção para ajudar neste planejamento financeiro e incentivar uma forma segura de investimento, além de garantir mais um benefício para os colaboradores

Em meio a esta realidade, a previdência privada surge como a principal alternativa para quem busca por uma fonte de renda complementar no futuro. Esta realidade faz com que a empresa se apresente como uma opção para ajudar neste planejamento financeiro e incentivar uma forma segura de investimento, além de garantir mais um benefício para os colaboradores

Tipos de previdência privada empresarial

A empresa que contrata um plano de previdência privada empresarial pode optar por dois tipos de produto: o Averbado e o Instituído.

Plano Averbado

No Averbado, a empresa contrata uma gestora de previdência para administrar os planos. Este tipo de contratação, dentro da previdência empresarial, permite aos titulares que tenham acesso a condições diferenciadas e a taxas mais baixas que as praticadas no mercado. No entanto, neste modelo, a empresa não realiza contribuições nos planos dos funcionários.

Plano Instituído

No instituído, além das vantagens existentes no averbado, a companhia também investe financeiramente no plano de cada colaborador. A empresa pode personalizar regras para acesso aos recursos depositados por ela. Além disso, neste modelo, parte do investimento pode ser abatida do Imposto de Renda (IRPJ).

Saiba mais na página de planos empresariais da Brasilprev.

Quais as vantagens da previdência privada para as empresas?

O plano de previdência empresarial reúne uma série de benefícios para o empregador, entre eles estão:

→ Incentivo fiscal

→ Aumento da competitividade com um benefício atrativo

→ Retenção de talentos e redução do turnover

Incentivo Fiscal

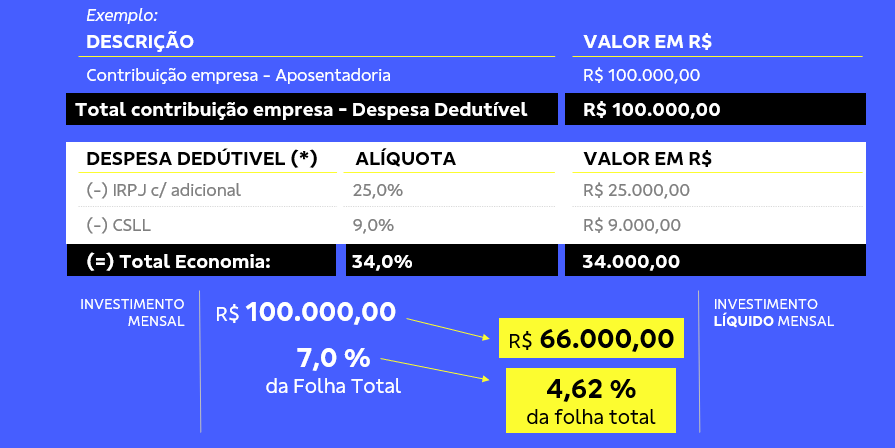

A empresa que contribui com o plano de previdência empresarial dos colaboradores pode abater parte do dinheiro investido de seu Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). No caso do IRPJ esse abatimento pode ser de até 25% do total de contribuições realizadas pela empresa. Já para o CSLL, este limite é de 9%.

EXEMPLO

Imagine uma empresa com uma folha salarial de R$ 1,4 milhão que investe R$ 100.000 por ano em planos de previdência (7%). Neste cenário, é possível abater R$ 25.000 (25%) deste valor do IRPJ e R$ 9.000 da CSLL. Desta forma, a empresa conseguiu abater dos seus impostos R$ 34.000 do valor investido. Na prática, foram gastos R$ 66.000 para investir este total de R$ 100.000.

Importante: para ter acesso a este incentivo, a empresa precisa estar enquadrada no regime de Lucro Real. Todas as contribuições serão tratadas como despesas operacionais, até um limite de 20% da folha de pagamento.

Mais benefícios com menos encargos

Com a previdência, a empresa conta com a vantagem de proporcionar um incentivo financeiro para o colaborador sem impactos de encargos sociais. O gasto total do benefício é somente o valor investido.

Atração e retenção de talentos

Outra grande vantagem da previdência privada empresarial é o peso que ela dá ao pacote de benefícios da empresa. Por se tratar de um investimento, que pode ser acompanhado periodicamente pelo titular do plano, a previdência reforça a sensação de ganho financeiro do colaborador e é considerada um diferencial tanto na hora de aceitar uma proposta quanto para permanecer no emprego.

Além disso, a empresa conta com a possibilidade de personalizar as regras para acesso ao dinheiro, de acordo com a estratégia corporativa, o que contribui para reduzir a rotatividade dos colaboradores.

Regras personalizadas: Match e Vesting

Como dito anteriormente, a empresa pode personalizar as regras dos seu plano de previdência. Existem dois tipos de definições. A primeira delas é o percentual de coparticipação no investimento em um plano de previdência, conhecida no mercado como “Match”. A segunda diz respeito ao tempo que o colaborador precisa para ter acesso aos recursos investidos pela empresa, conhecida como “Vesting”.

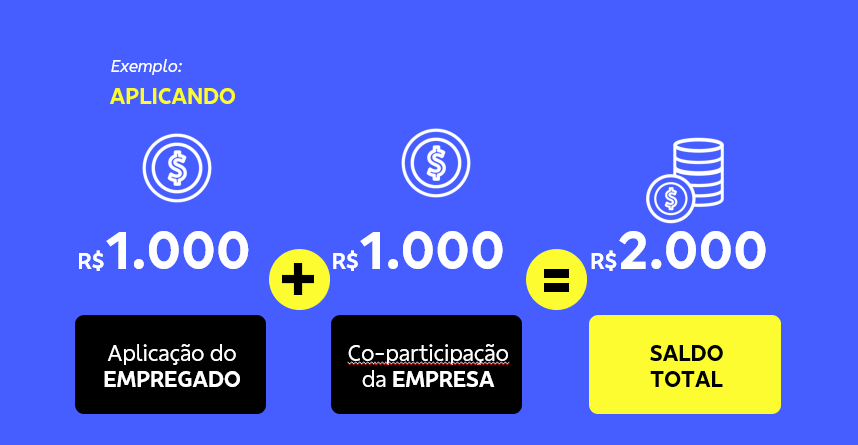

Match

A participação da empresa, realizada em planos instituídos, pode contar com várias regras que definirão a porcentagem desta contribuição no plano do colaborador. Uma possibilidade é limitar o Match a 10% do salário, ou seja, para um colaborador que recebe R$ 10.000 e contribui com R$ 1.000 para a previdência, há uma participação de R$ 1.000 por parte da empresa, totalizando R$ 2.000. Neste caso, por mais que o colaborador contribua mais, o investimento da empresa continua sendo de R$ 1.000 (10%).

Outra personalização possível para o Match é no percentual de contribuição da empresa em relação à contribuição do colaborador. A empresa tem liberdade para definir o percentual que deseja. No exemplo acima, o empregador contribuiu com 100%, dobrando o valor investido pelo colaborador. Mas poderia contribuir com 50% (R$ 500) ou 30% (R$ 300), de acordo com sua estratégia.

É muito comum que as empresas estabeleçam regras variáveis de acordo com as faixas salariais dos colaboradores, oferecendo percentuais maiores para cargos mais estratégicos como forma de retenção de talentos.

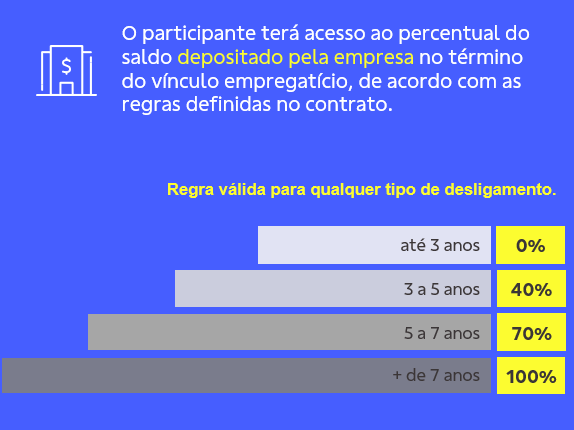

Vesting

O Vesting é a regra que define quanto do valor investido pela empresa o colaborador pode ter direito quando sair do emprego.

Na maioria dos casos, a prática está relacionada com o tempo de permanência do colaborador na empresa. Quanto maior o tempo, maior percentual da parte da empresa ele terá, até que alcance um tempo mínimo que lhe dará direito a todo o valor.

Uma boa estratégia de Vesting também é uma boa alternativa para reter talentos. Além disso, caso o colaborador saia antes do período determinado para ter acesso aos recursos, o valor investido retorna para uma conta coletiva e pode ser utilizado para abater a parte da empresa nas contribuições dos planos.

Importante: o saldo investido pelo colaborador é 100% resgatável a qualquer momento. Vale lembrar que incide sobre o resgate o valor do Imposto de Renda.

Quais as vantagens para os colaboradores?

Além de uma excelente alternativa de investimento para o futuro e uma forma de complementação de renda na aposentadoria, a previdência privada apresenta diversas vantagens para quem aproveita o benefício concedido pela empresa. Entre eles podemos citar:

→ Acesso a investimentos com taxas mais atrativas, comparadas a um plano individual;

→ Incentivo à disciplina de investir recursos com foco no longo prazo;

→ Possibilidade de permanecer com o plano mesmo após o desligamento;

→ Contrapartida financeira da empresa no plano;

→ Possibilidade de abater o valor investido no Imposto de Renda (IRPF), desde que a contribuição o ocorra no PGBL e a declaração do imposto seja realizada no modelo completo;

→ Acesso a investimentos de renda fixa e fundos multimercado, que unem diversas estratégias de investimento.

Fundos de Investimento

Quem investe em um plano de previdência empresarial tem acesso a condições especiais, entre elas o desconto nas taxas de administração e o acesso a fundos exclusivos. É possível investir em renda fixa e em fundos multimercado, que unem diversas estratégias de investimento.

Flexibilidade

A previdência privada conta com diversas possibilidades de flexibilização ao longo do período de investimento. O colaborador pode, por exemplo, alterar o valor da sua contribuição sempre que desejar. Se tiver um aumento, pode aumentar também o valor investido, ou até realizar contribuições extras em seu plano.

Outra flexibilidade é os fundos nos quais investe, que podem ser alterados diversas vezes. O resgate também é fácil, permitindo acesso rápido aos recursos quando necessário.

Benefícios no Imposto de Renda

Quando o colaborador adere a um plano de previdência privada empresarial, ele pode escolher entre duas modalidades: VGBL e PGBL (entenda as diferenças entre eles). A diferença entre elas está basicamente na forma de tributação, que só acontece quando o titular do plano utiliza o dinheiro investido.

No caso do VGBL, o Imposto de Renda incide somente sobre o valor dos rendimentos do seu plano. Caso o colaborador opte por esta modalidade, o valor que ele investir será direcionado a um plano VGBL e a parte da empresa em outro PGBL.

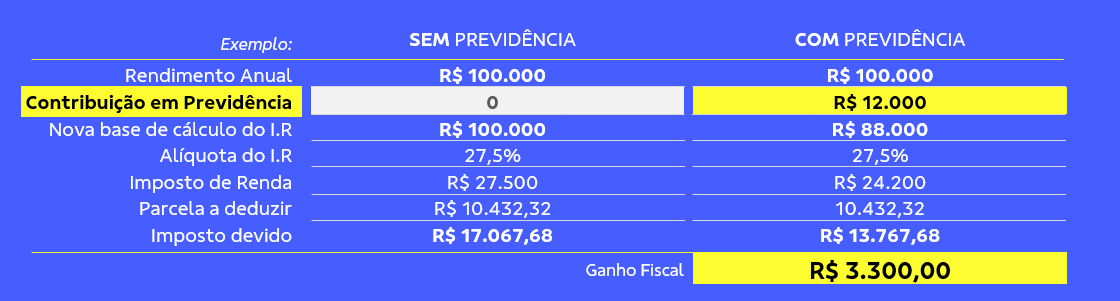

Já no PGBL, o IR é sobre todo o valor investido. Esta modalidade é ideal para quem faz a declaração pelo modelo completo. Quem escolhe o PGBL, conta com a possibilidade de abater até 12% da sua renda bruta anual no Imposto de Renda. Como a previdência só é tributada no momento do resgate, é possível investir o dinheiro, reduzir o imposto e só acertar as contas com a Receita Federal lá na frente (entenda as vantagens do PGBL no Imposto de Renda).

Quer saber como você pode ter vantagens no Imposto de Renda com um plano PGBL? Acesse o Simulador de Previdência da Brasilprev.

Gostou? Veja notícias similares

PGBL ou VGBL: Diferenças E Qual É A Melhor Opção?

PGBL ou VGBL? Antes de escolher seu plano de previdência privada, é fundamental entender as principais diferenças entre essas duas opções.

3 curiosidades sobre a rentabilidade da sua previdência privada

Na hora de pensar sobre o rendimento da previdência privada surgem diversos questionamentos. Para te ajudar reunimos, em um só artigo, as três principais dúvidas sobre o assunto. Saiba mais.

Como investir em carteira recomendada?

Está buscando como investir em carteira recomendada? Com essa opção, analistas do mercado financeiro indicam as melhores ações para incluir nos seus investimentos partindo do seu perfil e objetivos. Saiba como a Brasilprev pode te ajudar.